경제

지갑도 휴대폰도 필요 없다…얼굴만 대면 결제 끝나는 면세점 등장

신세계면세점이 국내 면세 업계의 디지털 전환을 선도하는 혁신적인 실험에 나선다. 모바일 금융 플랫폼 토스(Toss)와 손을 잡고, 결제 시스템의 혁신을 넘어 데이터 기반의 초개인화 마케팅 시대를 열겠다는 야심 찬 계획을 발표한 것이다. 신세계면세점은 지난 28일, 토스와 고객 중심의 디지털 혁신을 위한 전략적 파트너십(MOU)을 체결했다고 밝혔다. 이석구 신세계디에프 대표와 이승건 토스 대표 등 양사의 핵심 경영진이 총출동한 이날 협약식은, 이번 파트너십이 단순한 협업을 넘어 양사의 미래 성장 전략에 있어 중대한 분수령이 될 것임을 시사했다. 이번 협약을 통해 양사는 단순한 결제 제휴 강화를 넘어, 공동 마케팅과 금융 마이데이터를 활용한 전략적 프로모션까지 다방면에 걸쳐 긴밀한 협력 체계를 구축하기로 했다.

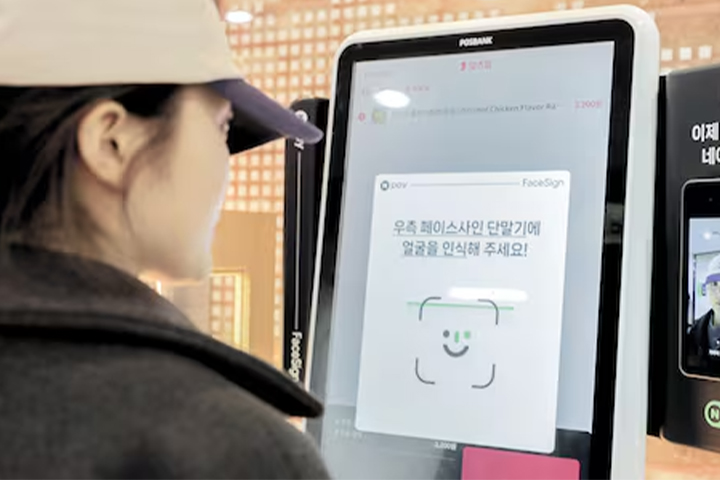

신세계면세점이 국내 면세 업계의 디지털 전환을 선도하는 혁신적인 실험에 나선다. 모바일 금융 플랫폼 토스(Toss)와 손을 잡고, 결제 시스템의 혁신을 넘어 데이터 기반의 초개인화 마케팅 시대를 열겠다는 야심 찬 계획을 발표한 것이다. 신세계면세점은 지난 28일, 토스와 고객 중심의 디지털 혁신을 위한 전략적 파트너십(MOU)을 체결했다고 밝혔다. 이석구 신세계디에프 대표와 이승건 토스 대표 등 양사의 핵심 경영진이 총출동한 이날 협약식은, 이번 파트너십이 단순한 협업을 넘어 양사의 미래 성장 전략에 있어 중대한 분수령이 될 것임을 시사했다. 이번 협약을 통해 양사는 단순한 결제 제휴 강화를 넘어, 공동 마케팅과 금융 마이데이터를 활용한 전략적 프로모션까지 다방면에 걸쳐 긴밀한 협력 체계를 구축하기로 했다.이번 협력의 가장 눈에 띄는 대목은 면세 업계 최초로 도입되는 '토스 페이스페이(Face Pay)' 시스템이다. 페이스페이는 사용자의 얼굴 인식을 통해 단 몇 초 만에 결제가 완료되는 최첨단 비대면 간편결제 서비스로, 지갑이나 휴대폰을 꺼낼 필요조차 없는 궁극의 편리함을 자랑한다. 신세계면세점은 유동인구가 많고 신속한 결제가 필수적인 명동점과 인천공항점에 이 시스템을 우선적으로 도입하여, 출국을 앞둔 바쁜 고객들에게 '손이 아닌 얼굴로 결제하는' 차별화된 쇼핑 경험을 제공할 계획이다. 이는 단순히 결제 시간을 단축하는 것을 넘어, 복잡한 인증 절차에 대한 스트레스를 원천적으로 제거함으로써 고객의 쇼핑 만족도를 극대화하고, 미래형 쇼핑 환경의 표준을 제시하겠다는 신세계의 의지가 담겨있다.

그러나 이번 파트너십의 진정한 핵심은 결제 편의성 너머에 있는 '데이터'에 있다. 양사는 신세계면세점이 보유한 고객의 구매 데이터와 토스가 가진 방대한 금융 데이터 및 마이데이터 인프라를 결합하여, 이전과는 차원이 다른 정교하고 입체적인 마케팅 체계를 구축하는 것을 최종 목표로 삼고 있다. 예를 들어, 고객의 여행 여정별 소비 패턴을 심층적으로 분석하고, 이를 기반으로 출국 시점, 과거 구매 이력, 선호 브랜드 등의 변수를 정밀하게 반영한 타깃형 푸시 마케팅을 전개하는 식이다. 이는 모든 고객에게 동일한 메시지를 전달하는 기존의 방식에서 벗어나, 개개인의 취향과 필요에 정확히 부합하는 맞춤형 혜택과 프로모션을 '적시에' 제공하는 초개인화 마케팅을 가능하게 할 것이다.

결론적으로 신세계면세점은 토스와의 협력을 통해 두 마리 토끼를 동시에 잡는 효과를 기대하고 있다. 페이스페이 도입으로 간편하고 안전한 최첨단 결제 인프라를 확보해 오프라인 매장의 경쟁력을 강화하는 한편, 데이터 연동을 통해 온라인과 모바일 채널에서는 고객 충성도를 높이는 정교한 마케팅을 펼칠 수 있게 된 것이다. 곽종우 신세계디에프 마케팅담당은 "국내 대표 핀테크 기업인 토스와의 협업을 통해 결제 편의성과 디지털 마케팅 경쟁력을 동시에 강화하게 됐다"고 그 의의를 설명하며, 앞으로도 온·오프라인을 아우르는 통합적인 쇼핑 경험을 선사하기 위한 고객 중심의 혁신을 지속하겠다는 포부를 밝혔다. 이번 협력이 향후 면세 유통 시장의 판도를 어떻게 바꾸어 놓을지 귀추가 주목된다.